ご家族の遺産にはどれくらいの税金がかかるかご存知ですか?

ご両親が健康であればあるほど、調べたりする機会が少ない相続税。

最近は『終活』などで亡くなる前に財産を整理したりする方が増えておりますが、それでも遺産を受け継ぐことになった際に悩まれる方が多いのではないでしょうか。

具体的に相続税ってどれくらいの金額がかかるのか、そもそも相続税とは一体どんなものなのでしょうか。

今回、徹底的に『相続税』について税理士さんにお話を聞いてきました!

相続税はいつから納めるのでしょうか? 期限はいつまでですか?

- 相続税は被相続人(亡くなった方)が死亡した日から10ヶ月以内に納める必要があります。

- 被相続人の所有している不動産や家具なども財産として計算されます。

- 期限内に納税できない場合は延滞税が発生するので注意が必要です。

また相続税は〇〇円を相続するので数%の税金が発生する、という仕組みではなく、相続税を支払う必要がない場合もあります。

次に相続税の仕組みについて詳しく解説いたします。

税理士直伝!相続税の仕組みとは?

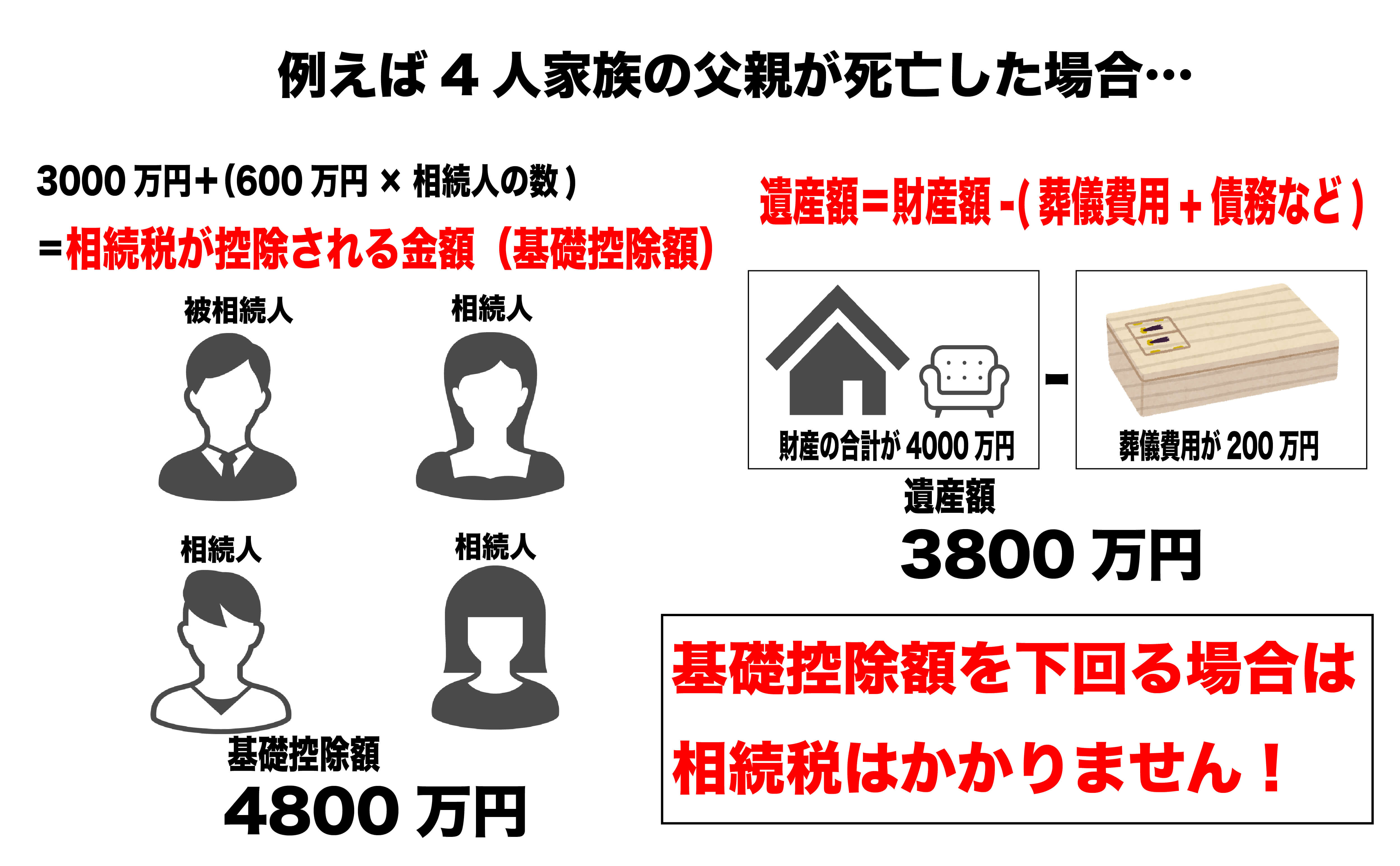

- 基礎控除額は3000万円+(600万円×相続人の数)

- 遺産額は被相続人の財産から葬儀費用や債務を差し引いた額

- 相続税は遺産額が基礎控除額を上回った際に発生する。

つまり、逆に言うと『遺産額が基礎控除額より下回った場合』には相続税が発生しない仕組みになります。

4人家族を想定して、分かりやすく図にしました。

なので、全ての人に相続税が発生するのではなく基礎控除額を上回った場合に発生する、という認識を持っておくと良いでしょう。

相続税の対象となる物って決められているのですか?

相続税の場合、課税財産となる物は数多く存在しますので一部ご紹介いたします。

- 現金、預貯金

- 土地(畑、宅地、山林など)

- 建物(家屋、構築物など)

- 有価証券(株式、国際、社債など)

- 事業用財産(農工具、電動工具、商品など)

- 家庭用財産(家具、家電製品、骨董品など)

- ゴルフ会員権、貸付金、借地権など

所有している自宅や、家財、美術品なども課税財産として計算されるので、被相続人が所有しているほぼ全ての物は遺産として計算されると思っておくと良いでしょう。

プレミアおもちゃなど換金性が高い物も対象になるのですか?

高額な美術品を購入した時、税務署はその購入者をしっかりと把握しています。

非常に高価な絵画や骨董品の購入にお金のやり取りが高額であればあるほど、税務署もお金の動きを追っています。

そして骨董品や美術品の価格は様々で、中には無銘の美術品も存在します。

購入時に数万円で購入した美術品であれば、美術品の鑑定料が高額になる場合もあり、その鑑定料は控除することができないため『家庭用財産』として家具と扱われることもあります。

そこで大切なのは経済的価値が高い物は時価で計上する必要があるため、価値が分からない骨董品や美術品、プレミアがついたおもちゃなどはしっかりと鑑定に出して、正確な価値を税務署に申告しておきましょう。

相続税と贈与税に金額などの違いはあるのですか?

税法的に別の区分となるため比較することが難しい内容になりますが、アパートを大家として経営されている方など、相続税が高額になることを予見している方はご子息に贈与することで、最終的な相続税を下げるなどの対策をなさる方がいらっしゃいます。

事業用宅地の贈与であれば『小規模宅地等の特例』や、生前贈与で『相続時精算課税制度』を利用する方もいらっしゃいます。

しかし、制度の併用ができないなど決められていることもあるため、専門家に相談することをオススメします。

生前の贈与税と、葬儀後の相続税ではどちらの税金が安い?

結論から申し上げますと、相続が開始した日から3年前の贈与した金額も遺産額に加算されるため、どちらが安いかという質問は非常に難しいのです。

なぜなら、先ほども少し名前が挙がった『相続時精算課税制度』を使って贈与にかかる税金を極力かけずに贈与する制度もあるため、一概に相続税が高い、贈与税が安いといった分け方がされていないからです。

そこで『相続=死後』という認識ではなく、生前から相続について早めに専門家に相談をして、早い段階でご準備なさる方がご本人にも、ご家族にも非常に有意義な対策だと言えるでしょう。

相続税について相談する時に税理士さん以外の士業との違いはありますか?

相続について士業間の違いは以下の表をご覧ください。

| 税理士 | 弁護士 | 司法書士 | 行政書士 | |

|---|---|---|---|---|

| 相続調査 | ||||

| 相続税申告 | ||||

| 相続登記 | ||||

| 代理人交渉 |

税理士に聞く!相続税の注意点など

税務署に相続税の申告書を作成して、申告することが出来るのは相続人を除いて税理士だけとなります。

税金に関する専門家として気をつけておいて頂きたい点は『相続税対策』(節税)に注力するのではなく、家族で仲良く円満な相続を実現するための『相続対策』に注力していただきたいと思っております。

『家族で仲良く失敗しない相続』を実現するためには『生前贈与』『家族信託』『遺言書の作成』『分割協議』などを死後のことだと思わず、早めの対策を打っておくことが重要です。

そのために、専門家には早めにご相談していただきたいと思います。

質問にお応えいただいた税理士事務所のご紹介

『税理士法人 新日本筒木』

東京都新宿区高田馬場2丁目14番26号 INOビル2F

JR山手線 高田馬場駅(早稲田口)から徒歩5分

東西線 高田馬場駅(6番出口)から徒歩2分

主に企業の財務関係から遺言書の作成まで幅広く行なっている税理士事務所です。

今回は、税理士事務所に所属している和田さんよりお話をお伺いさせて頂きました。

40年ぶりに相続法が改正

平成30年7月に相続法が大幅に改正されました。昭和55年に改正されてから、実に40年ぶりのことになります。

現代の時代に即したとも窺える伺える内容になりました。

- 配偶者居住権を創設

- 自筆証書遺言に添付する財産目録の作成がパソコンで可能に

- 法務局で自筆証書による遺言書が保管可能に

- 被相続人の介護や看病で貢献した親族は金銭要求が可能に